中金|港股:如何应对美国大选的不同结果

- 新闻

- 2024-11-03 18:36:05

- 304

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:Kevin策略研究

Abstract

摘要

近期波澜不惊的走势体现出当前市场正在处于预期与政策兑现的某种“弱平衡”,尤其是即将迎来的内外部事件过于重要但却尚不明朗,一是美国大选的最终归属,二是国内刺激的力度大小:1)一方面,随着11月5日大选日不断临近,美国大选反而愈发胶着。2)另一方面,国内刺激规模的大小或直接与美国大选的结果挂钩。因此近期外资动向上,也能够反映出外投观望的态度。

下周,市场的焦点便是美国大选。若特朗普胜选,尤其是共和党再控制众议院,有可能短期内进一步助推“特朗普交易”,并增加中国市场对关税的担忧。不过,如果真的因此出现较大波动,我们认为不用过于担心,反而可以择机再适度买入。相比之下,其他结果或许都难以支持“特朗普交易”的继续,当然,特朗普胜选+民主党众议院依然会带来关税担忧,但对全球资产和中国市场的增量扰动偏小,不过这可能也意味着政策预期的下降,市场因此或维持震荡格局。但我们认为在国内经济调结构的过程中,震荡未必是坏事,急涨却未必是好事,这种情形可能更类似2019年反弹后结构性行情下的弱平衡。

配置层面,我们认为市场仍以震荡和结构性行情为主,同时密切关注大选后国内外政策变化。更大的波动可能带来更多刺激的支持,而更少的冲击则对应基本维持现状。结构上,继续关注港股具有优势的结构性机会,如港股互联网科技成长;分红资产也可能受益于市场波动和央行新的互换便利工具的落地作为对冲。

Text

正文

如何应对美国大选的不同结果

市场走势回顾

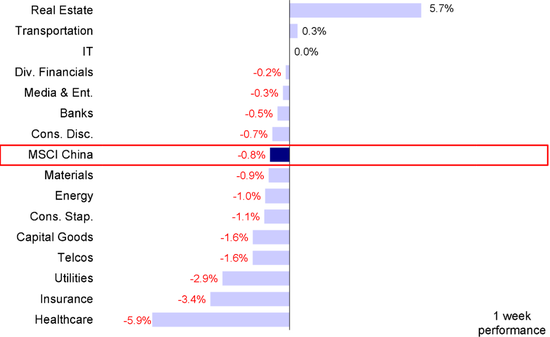

港股市场延续过去两周的震荡盘整行情,波澜不惊的走势体现出投资者的观望态度,静待下周海内外重要事件的最终揭晓。指数层面上,恒生指数、恒生国企与MSCI中国分别小幅收跌0.4%、0.6%与0.8%,恒生科技下跌1.2%。板块层面,房地产(+5.7%)领涨,而医疗保健(-5.9%)、保险(-3.4%)和公用事业(-2.9%)表现则相对落后。

图表:上周MSCI中国指数下跌0.8%,房地产领涨,但医疗保健与保险承压

资料来源:FactSet,中金公司研究部

市场前景展望

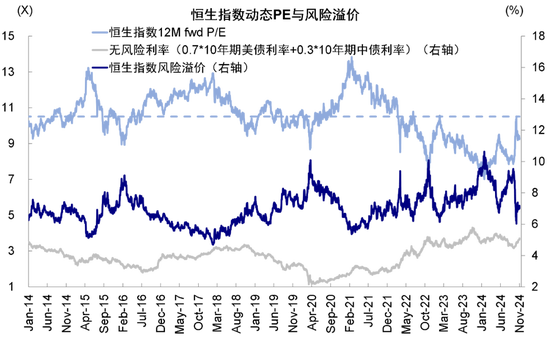

在经历了9月底至10月初“过山车”般的“大起小落”后,我们在10月初便持续提示投资者,恒指或在20,000-21,000点水平震荡盘整(10月13日《市场期待什么样的政策?》)。做出这一判断的主要基础,是前期恒指冲高到22,500点基本对应了2023年初疫情放开后的情绪高点,因此想要维持需要更多更强的政策“续力”。另一方面,毕竟政策姿态的改变已是既定的事实,经过近期回调情绪已基本回归到合理位置。回头看,10月中旬以来的盘整走势也与我们的判断基本吻合,近期波澜不惊的走势更是体现出当前市场正在处于预期与政策兑现的某种“弱平衡”。

图表:恒生指数风险溢价近期维持在7.0%附近,相当于今年5月市场反弹时水平

资料来源:Bloomberg,中金公司研究部

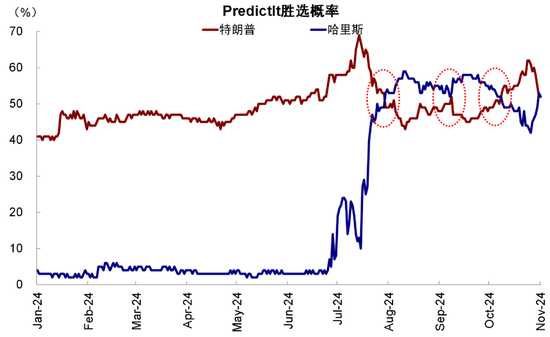

除了预期的弱平衡外,市场不愿“轻举妄动”的另一个重要原因,是即将迎来的内外部事件过于重要但却尚不明朗,一是美国大选的最终归属,二是国内刺激的力度大小:1)一方面,随着11月5日大选日的不断临近,美国大选不仅没有变得更明朗,反而愈发胶着。两个关键摇摆州(密歇根和威斯康辛)民调的反复,以及另一个关键摇摆州宾夕法尼亚提前投票中民主党选民的高比例,都又让人担心特朗普的胜率,甚至一度诱发了“特朗普交易”的逆转,这也使得市场难以单边下注,只能观望等待。2)另一方面,国内刺激规模的大小,在大部分投资者预期中,或直接与美国大选的结果挂钩,尤其是人大常委会也在基本同一时间召开。上周,路透社报道,此次财政有望出台较大力度刺激分别用于未来三年化债与未来五年收储[1]。不过即便这一较大规模,相比我们测算来填补产出缺口或提振社融匹配名义增长的所需规模,以及每年地方债付息成本,都依然偏小。理解了这一点,也就不难理解为何上周市场对这一报道和10月PMI超预期回升至扩张区间(50.1%)都反应不大的原因。

图表:从博彩赔率上看,近期民主党哈里斯选情有所回升,大选不确定性犹存

资料来源:Google,中金公司研究部

图表:相比我们测算来填补产出缺口或提振社融匹配名义增长的所需规模,本次路透社报道规模都偏低

资料来源:Wind,中金公司研究部

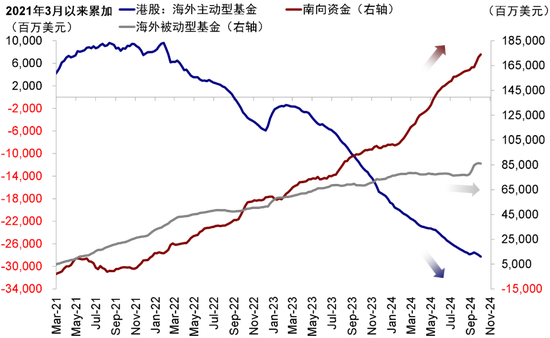

近期外资动向上,也能够反映出外投观望的态度:1)市场虽然震荡,但被动资金时隔5周后再度转为流出,表明部分非机构投资者选择“落袋为安”;2)主动资金流出扩大,长线基金为主导的主动型基金流出规模进一步扩大至3亿美元(vs. 上周流出2.4亿美元),再度印证我们的判断,即长线资金此前流入更多是因为大涨期间减少低配防止跑输太多,但大幅回流甚至超配仍需要更多条件(《哪些外资是流入主力》);3)南向资金虽延续流入,但流入规模仅为此前一周的一半。

下周,市场最为瞩目的焦点便是美国大选。如果不出意外的话,大选结果将于北京时间周三11月6日中午左右出炉。随后,周四将迎来美联储11月FOMC会议以及大概率再度25bp降息,周五迎来人大常委会关于财政刺激的最终结果。根据我们在《大选前的交易策略》中的分析,

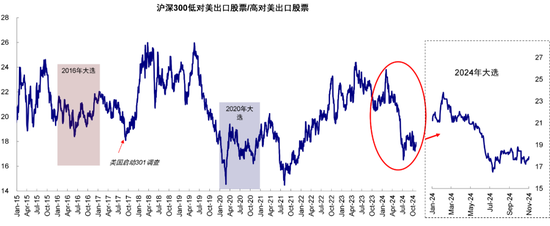

► 若特朗普胜选,尤其是共和党同时控制众议院(“共和党全胜”),有可能会在短期内进一步助推“特朗普交易”,并增加中国市场对关税风险的担忧。在此前的交易中,多数资产如美债利率、美元、黄金、美股能源和金融股、特朗普媒体科技集团,墨西哥比索以及越南股汇都已经有明显反应,唯独中国市场的出口链反应较小,对美出口占比较高的公司并没有大幅跑输,存在明显的预期差。一个可能的解释是,市场反而更多关注这种风险下国内政策加码的效果,但我们提示这一预期差在这种情况下的可能风险。港股在这种情况下,由于受外部风险情绪与资金敞口更大,因此也可能会体现出相比A股市场更多的波动。

图表:相比海外资产,中国出口链可能尚未明显反映选情变化

资料来源:FactSet,中金公司研究部

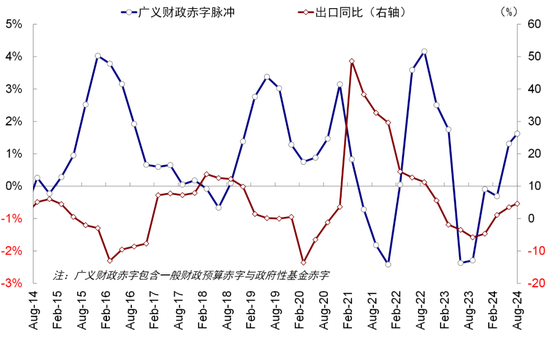

不过,如果真的因此出现较大波动,我们认为也不用过于担心,反而可以择机再适度买入。这是因为,在当前国内“应激式”的政策响应函数下,如果出现更大的外部冲击或有望倒逼出更大力度的财政刺激,这也是市场尤为关注下周全国人大会议能否为行情提供下一阶段催化剂的重要原因。况且,港股当前具有优势的互联网成长板块本来对外需的敞口也不大。我们测算,60%的全面关税对出口和增长的拖累,需要接近3万亿人民币的增量财政刺激对冲(《美国大选的四种情景推演》、《大选如何影响中国市场?》)。

图表:广义财政赤字脉冲衡量,从历史经验上看,出口弱则政策强

资料来源:Wind,中金公司研究部

► 相比之下,由于预期的提前计入,其他情形都难以支持“特朗普交易”的继续,当然,特朗普胜选+民主党众议院依然会带来关税担忧,但整体上对全球资产和中国市场的增量扰动会偏小。不过,这可能也意味着政策预期的下降,市场难以摆脱震荡格局,打不开局面,依然以目前的结构行情为主。话虽如此,换个角度看,在经济调结构的过程中,震荡未必是坏事,急涨却未必是好事,这种情形可能更类似2019年反弹后结构性行情下的弱平衡。

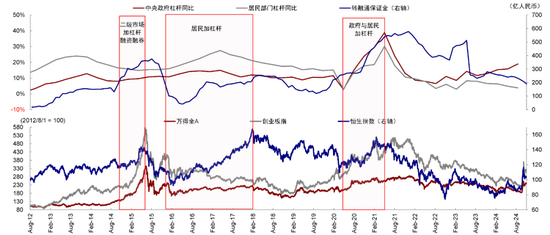

图表:历史经验显示较大规模加杠杆后往往带来更为漫长且痛苦的去杠杆阶段

资料来源:Wind,中金公司研究部

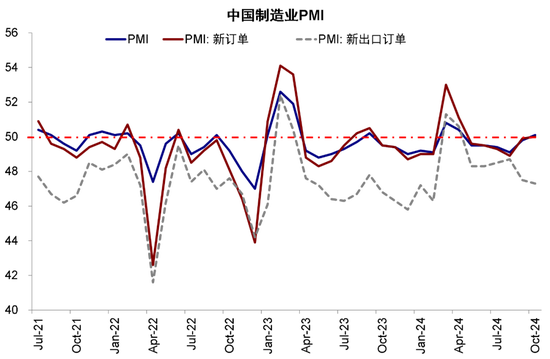

上周国内外经济数据都有一些超预期,但不改变也不影响整体宏观趋势。一方面,随着国内降息降准、超长期特别国债支持大规模设备更新以及消费品以旧换新等逆周期调节机制在10月进一步落地,国内10月官方制造业PMI连续第二个月回升并自4月以来首次回到扩张区间(50.1% vs. 市场一致预期49.9%)。尽管政策驱动PMI重回扩张,但结构上来看主要由补库存驱动的原材料制造业带动,而其它大类行业环比下降,显示制造业改善仍不平衡。此外,9月规模以上工业企业利润同比下降27.0%,较8月降幅扩大10个百分点。另一方面,美国10月非农新增仅1.2万人,大幅低于市场预期的10万人,且8月与9月的非农数据也都有所下修。不过这一大幅遇冷的数据公布之后,市场反应并不剧烈,可能是市场和美联储都更关注美国大选的结果且之前还有本月数据可能转负的预期。因此对于下周美联储既定的降息25bp并不会带来较大影响。

图表:10月中国制造业PMI再度回归扩张区间

资料来源:Wind,中金公司研究部

配置层面,我们认为市场仍以震荡和结构性行情为主,同时密切关注大选后国内外政策变化。更大的波动可能带来更多刺激的支持,而更少的冲击则对应基本维持现状。结构上,继续关注港股具有优势的结构性机会,即便市场出现波动,也更有韧性,如港股互联网科技成长;分红资产也可能受益于市场波动和央行新的互换便利工具的落地作为对冲。此外,出口链和直接受益于财政刺激的顺周期,包括消费、地产链和非银行金融,可能呈现此消彼长的局面。

具体来看,支撑我们上述观点的主要逻辑和本周需要关注的变化主要包括:

1) 政策驱动10月中国PMI重回扩张区间,但结构分化改善仍不平衡。10月中国官方制造业PMI环比上升0.3ppt至50.1%,高于市场预期(Bloomberg预测中值为49.9%);10月非制造业商务活动指数环比上升0.2ppt至50.2%。降息降准、超长期特别国债支持两新、以及财政投放加速等政策驱动PMI重回扩张,但结构上来看主要由补库存驱动的原材料制造业所带动,其他大类行业环比下降,大中型企业环比上升,而小型企业环比下降。行业和结构的分化显示制造业改善仍不平衡,需待更多增量政策的支撑。基建支撑建筑业,而房屋建筑业仍然偏弱。国庆假期推动出行相关服务业。

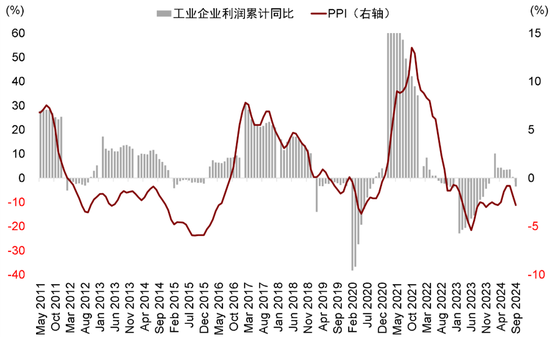

2) 9月国内规模以上工业企业利润大幅下降,成本上升明显拖累。2024年9月,规模以上工业企业利润同比下降27.0%,较2024年8月的降幅扩大10个百分点。工业企业利润降幅扩大,有基数效应,也有成本上升的因素,但后者影响更大。利润结构上,采矿业、制造业利润增速下滑,公用事业利润增速有所回升。采矿业中,有色行业利润增速较高,煤炭、石油等行业利润继续下滑。制造业中,上中下游利润降幅有所扩大,有色冶炼、电气机械的利润增速有所回升。库存方面,工业企业实际库存继续上升。

图表:9月国内规模以上工业企业利润大幅下滑

资料来源:Wind,中金公司研究部

3)10月美国非农遇冷,美联储下周大概率继续降息25bp。10月非农新增仅1.2万人,大幅低于市场预期的10万人,各个行业普遍回落,波音罢工和佛罗里达9月底与10月初的两场飓风所带来的短时冲击都无疑造成很大干扰。此外,8月非农从15.9万下修正至7.8万,9月非农从25.4万下修至22.3万,合计下修11.2万。失业率4.1%,基本持平于前值与预期;小时工资增速环比0.4%,高于预期的0.3%,也都有助于缓解市场的担忧。总结上看,这个数据不影响美国经济方向判断的大局,即整体的确是在放缓,但也没一个月之前市场担心要衰退硬着陆的那么差,所以也不影响下周美联储大概率继续降息25bp。

4)海外主动资金流出扩大,被动再度转为流出,南向资金流入放缓。具体看,来自EPFR的数据显示,截至10月30日,海外主动型基金流出海外中资股市场扩大至3.0亿美元(vs. 上周流出2.4亿美元)。与此同时,海外被动型资金时隔5周再度转为流出,规模为3.8亿美元(此前一周流入5.8亿美元)。或体现出外资在后续美国大选与国内政策出台前更多选择观望乃至先行获利回吐的态度。与此同时,南向资金本周流入放缓至151.9亿港币,日均流入30.4亿港币,较此前一周日均流入72.9亿港币明显收缩。

图表:海外主动资金加速流出,被动资金同样转为流出

资料来源:EPFR,Wind,中金公司研究部

发表评论