动力煤:进口利润还是太好了

- 体育

- 2024-11-01 18:21:12

- 324

来源:紫金天风期货研究所

【20241101】动力煤周报:进口利润还是太好了

观点小结

核心观点:偏空 产量持续维持高位;国际煤价稳中偏弱,进口利润驱动进口维持高位;淡季终端日耗下降明显,下游需求不温不火,缺乏超预期需求。综合来看,淡季库存压力显现,价格或需求进口煤价支撑。

月差:中性 当前期货交易不活跃。

政策:中性 本周无重要政策。

现货:中性 煤矿生产基本维持正常,产能释放惯性仍在,产量增长仍在持续,坑口煤炭销售以长协刚需为主,缺乏超预期需求,总体价格趋于稳中偏弱。

库存:偏空 港口库存继续累库,且按照当前下游偏弱的采购需求,库存有望进一步增长;终端库存虽然略有下行,但仍处于绝对高位,库存下行或因主动去库所致。

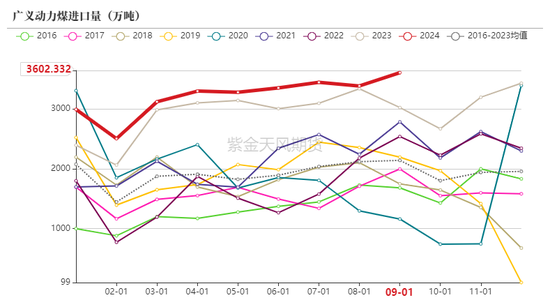

进口:中性偏空 进口低卡煤炭利润较好,进口煤炭数量再创新高,国际煤炭供需偏宽松,进口煤炭到港量或持续维持高位。

需求:中性偏空 日耗进入淡季,政策对于终端需求的提振尚需时日,终端库存偏高,下游并不急于采购,缺乏超预期需求的预期。

价格震荡偏弱

动力煤港口价

北港动力煤价格近期持续震荡下行,前期支撑需求的高温已不复存在,高库存的悲观预期逐渐显现,部分贸易商出货积极,港口高库存下的疏港压力进一步增强的贸易商的销售意愿。

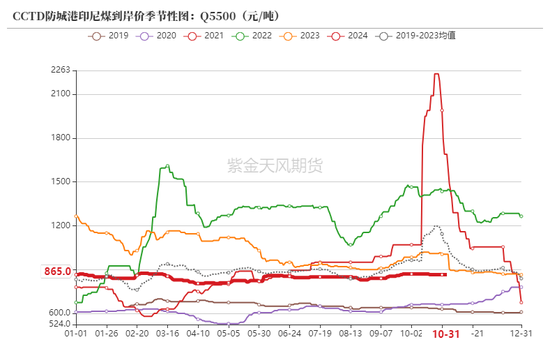

目前印尼煤较国内煤价格优势明显。华南某贸易商表示,华南港印尼3800大卡煤到岸价500元/吨左右,较该港相同热值内贸煤有95元/吨左右的价格优势。

动力煤产地价

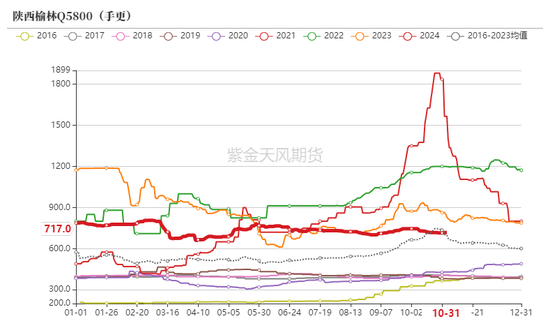

榆林区域多数矿价持稳运行,少数煤矿仍有小幅上调为主,当前需求增量主要来自于非电和民用用户,块煤销售相对较好。

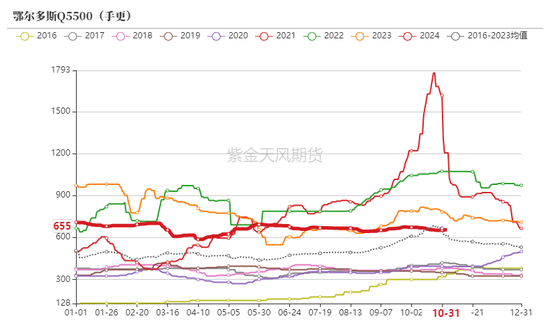

鄂尔多斯区域价格偏稳,长协和刚需对市场的支撑明显,叠加月末市场煤供给有所收缩,因此虽然需求一般,总体供需形势平衡。

晋北区域价格弱稳,流通环节采购心态谨慎,仅维持刚需拉运,而矿方积极发运长协,整体出货无碍。

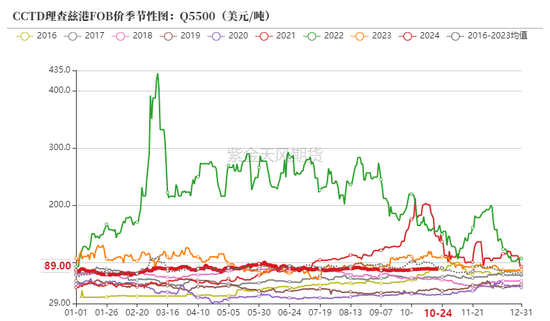

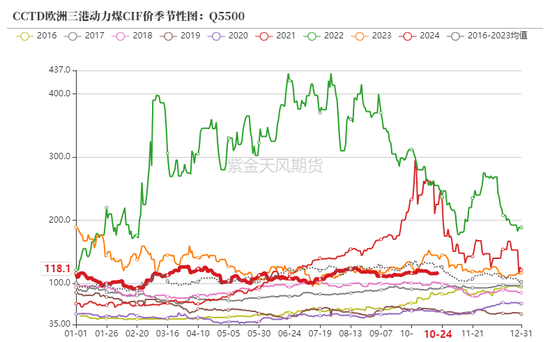

动力煤国际港口煤价

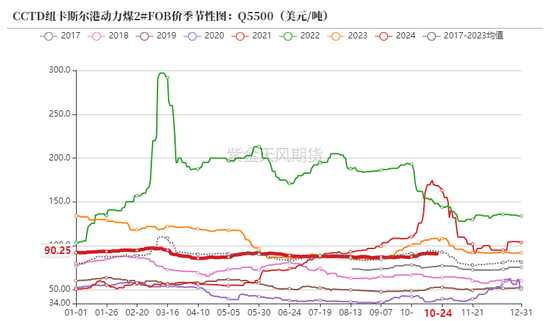

日本财务省贸易统计数据显示,2024年9月份日本煤炭进口总量为1590.44万吨,同比增加235.13万吨,增幅17.35%;环比增加130.09万吨,增幅8.91%。日本累计进口煤炭1.23亿吨,同比降1.95%。其中,从澳大利亚进口7990.21万吨,同比降0.12%。

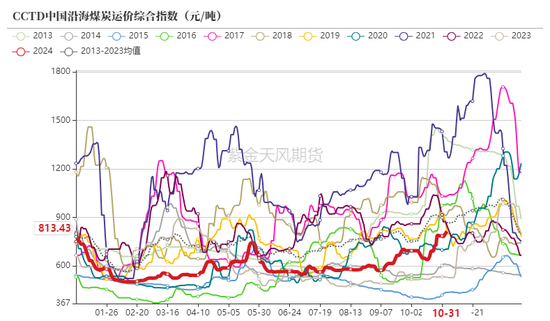

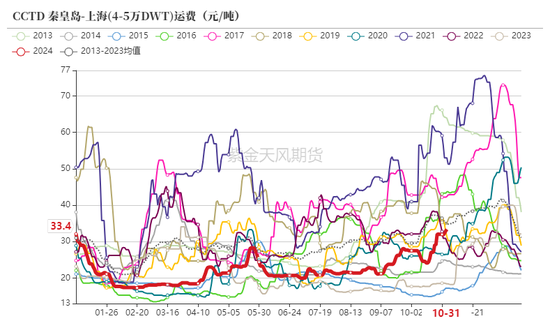

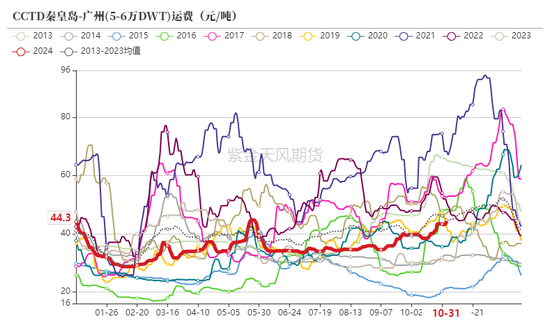

沿海动力煤运价

沿海散货市场整体继续向好,年底行情逐步释放,运输市场上运力需求稳步增加,带动煤炭运价同步跟随向上。

印度煤炭贸易商伊曼资源公司近日发布数据显示,2024年9月份,印度共进口煤炭和焦炭2005.73万吨,同比减少13.97%,环比下降7.02%。

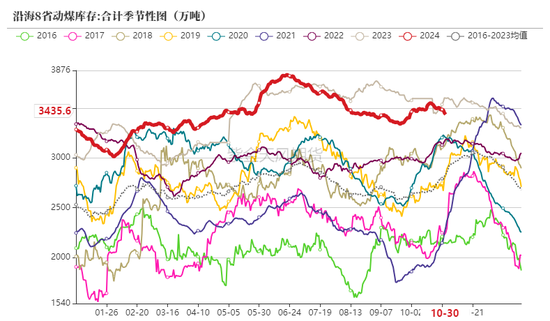

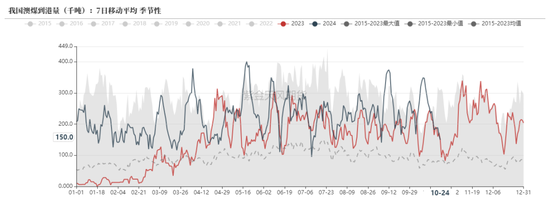

终端开始累库

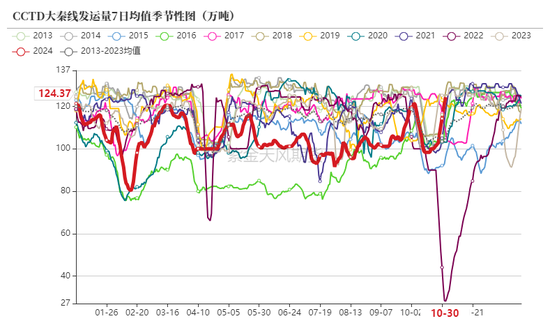

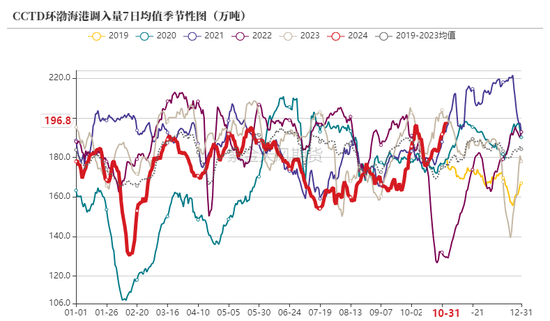

煤炭发运

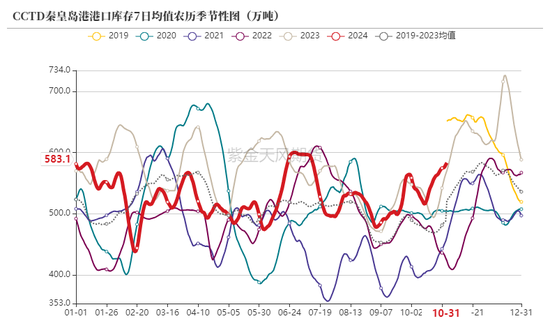

10月25日,秦皇岛港存煤量为571万吨,较上周同期增加27万吨,较上月同期减少6万吨,较去年同期增加16万吨。当前南方需求进入淡季,电厂日耗处于低位,采购需求较少,秦皇岛及北方其他港口调出量偏少,库存仍有望继续增长。

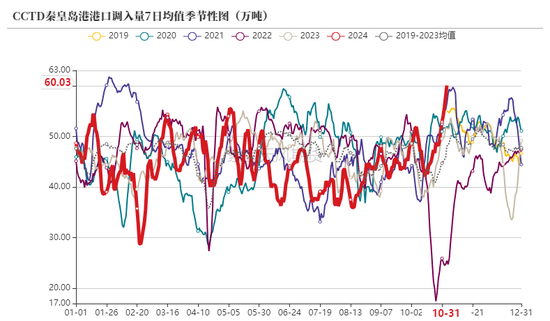

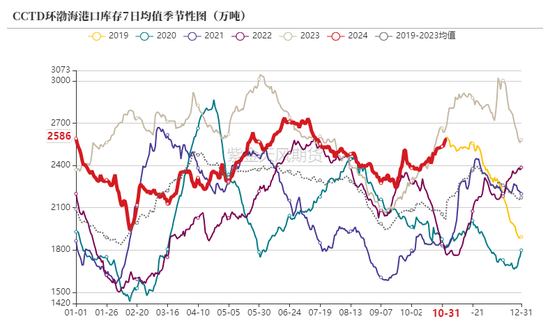

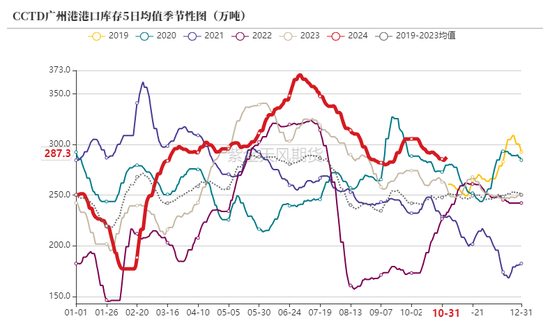

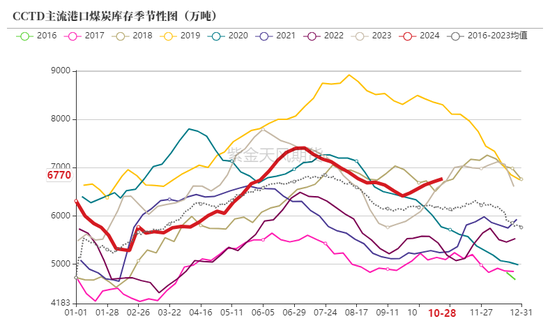

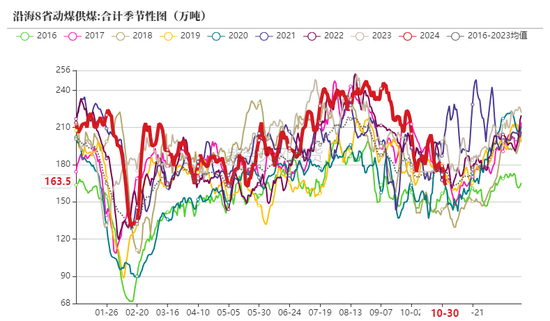

港口库存

下游库存

港口库存

港口开始累库,较高的库存对采购形成压制。中电联最新数据显示,本期(2024.10.17-2024.10.25)纳入电力行业燃料统计的发电集团燃煤电厂煤炭库存12237万吨,高于去年同期493万吨,北方区域已超上年全年最高水平。

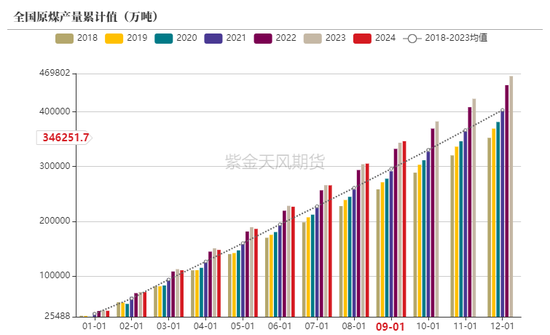

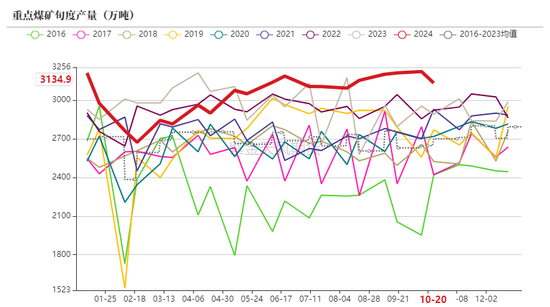

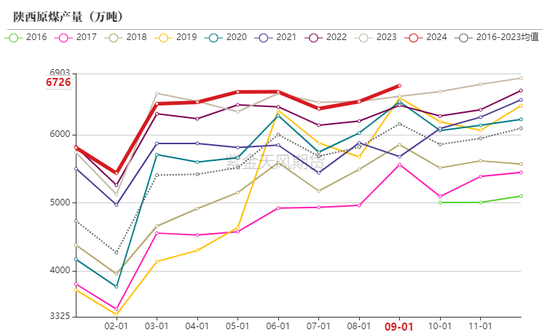

煤炭产量维持增长

动力煤产量

2024年9月,全国原煤日均产量达到了1381.5万吨,较历史新高的2023年11月增加了1.6万吨。

美国能源信息署(EIA)发布最新《月度能源回顾》报告显示,2024年9月份,美国煤炭产量为4450.6 万短吨(4037.52 万吨),较上年同期的4854.2 万短吨下降8.31%,较前一月的4534.7万短吨下降1.85%。

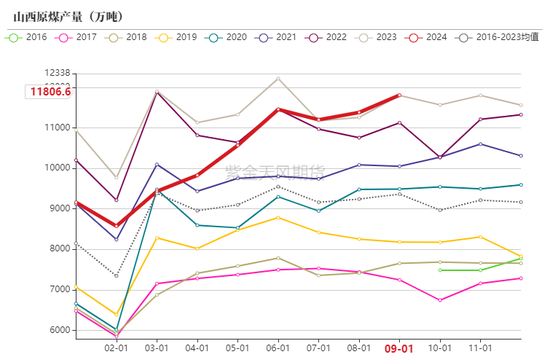

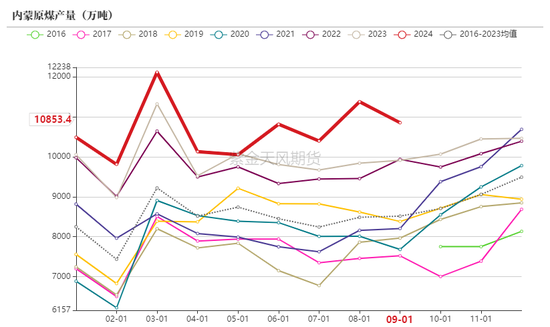

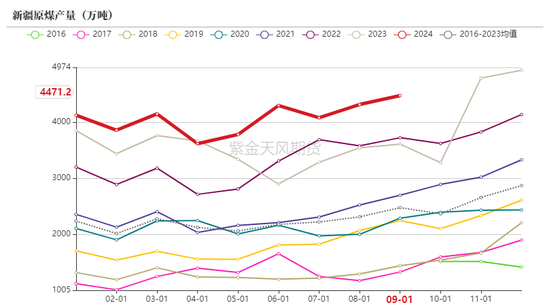

动力主产地产量

前三季度,内蒙古原煤产量1.09亿吨,同比增长6.7%,其中规模以上工业企业原煤产量9.5亿吨,同比增长4.6%,增速较1-8月加快0.4个百分点。

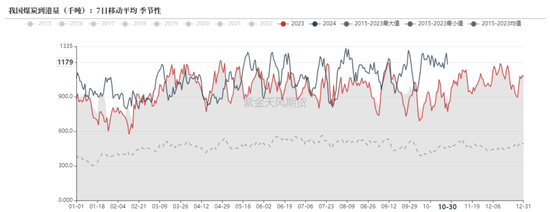

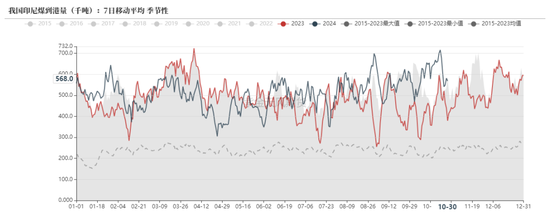

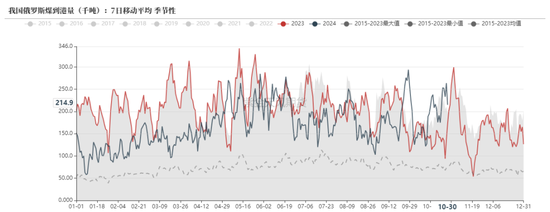

进口量稳定在高位

煤炭到港量

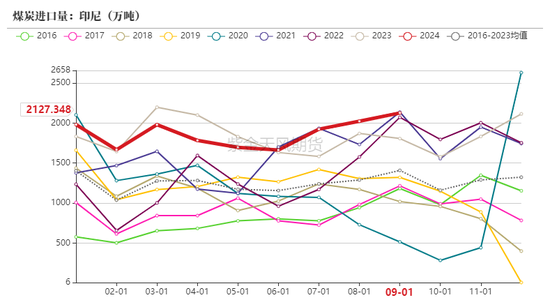

印尼煤到港量

1-9月份,印尼煤炭总产量约为6.13亿吨,已达到全年煤炭产量目标的86.4%。据能矿部预计,未来几周内,印尼矿商提交的月度生产计划获批之后,煤炭产量有望继续增加。

俄罗斯煤到港量

澳煤到港量

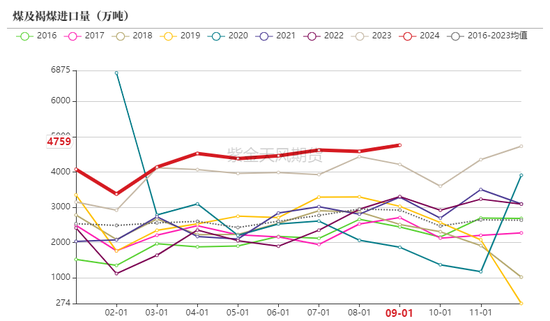

煤炭进口量

海关总署数据显示,2024年9月份,我国煤炭进口量为4758.8万吨,较上年同期的4214万吨增长12.9%,较前一月的4584.4万吨增长3.8%。随着全球煤炭价格继续回落,当前价格处于过去近三年来低位水平,进口煤较内贸煤价格优势凸显,贸易商利用内外贸煤价差加快采购节奏。进口煤炭数量或持续维持高位。

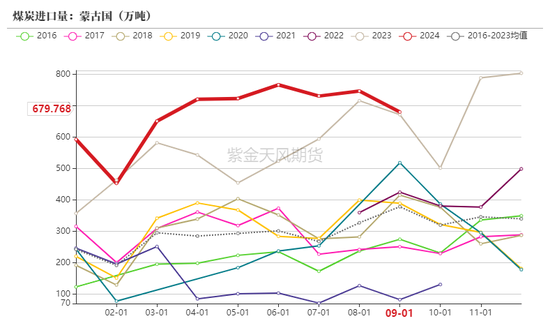

2024年1-9月份,蒙古国煤炭出口量累计5913.82万吨,同比增加1229.69万吨,增幅26.25%;出口额66.53亿美元,同比增3.67%。

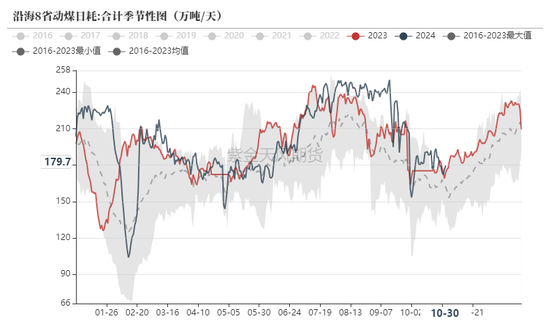

日耗开始进入淡季模式

沿海八省数据

国家能源局发展规划司副司长董万成介绍,今年度冬期间,全国最高用电负荷预计与夏季相当,相较于去年冬负荷将有明显增长。虽然电力供应总体有保障,但局部地区,如华北、华东、西南的部分省份,在用电高峰时段可能会面临电力供应紧张的情况,需要采取需求侧响应措施来应对。

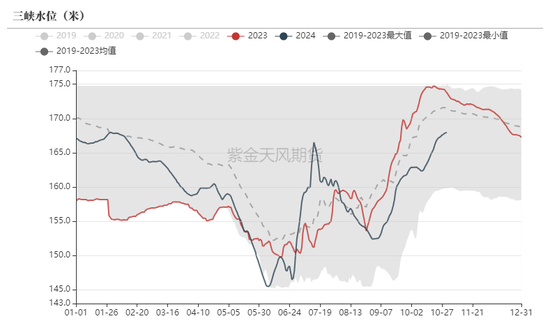

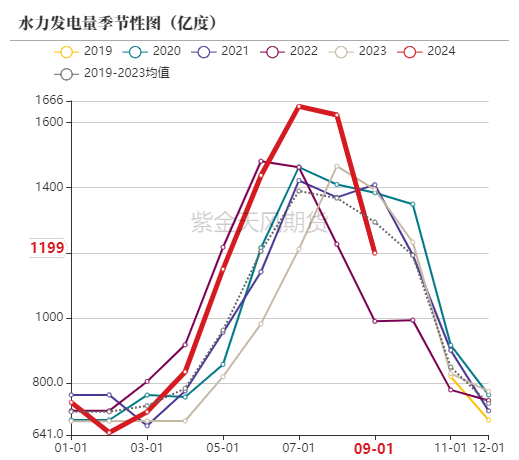

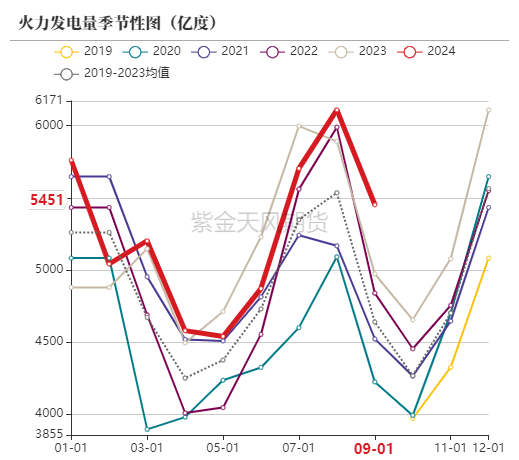

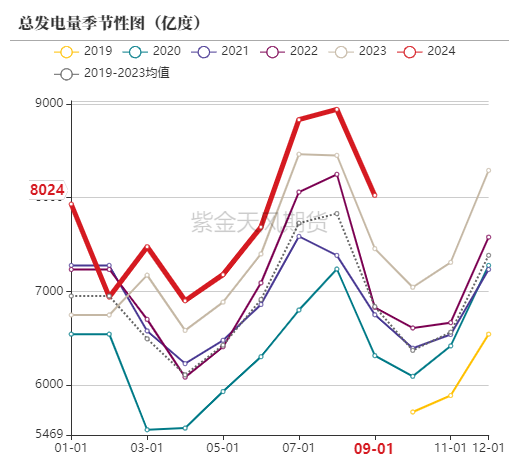

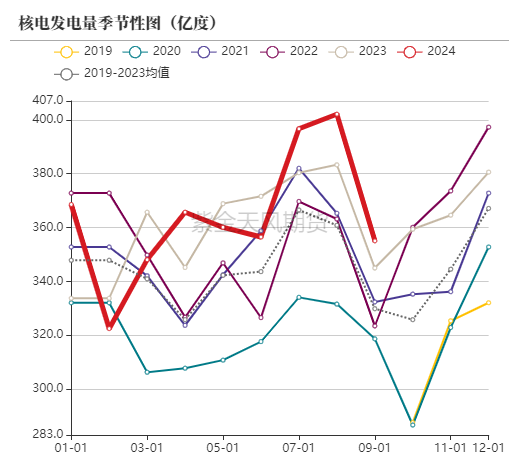

水力发电

发电量

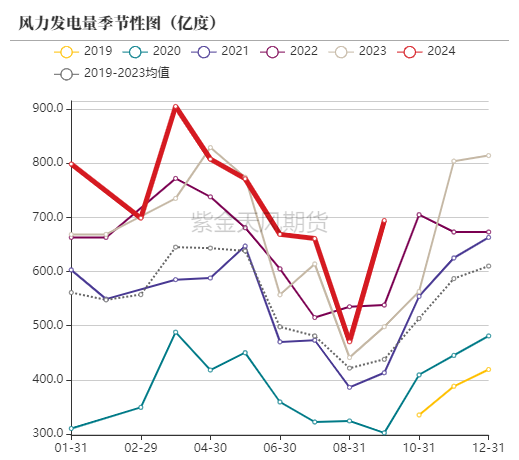

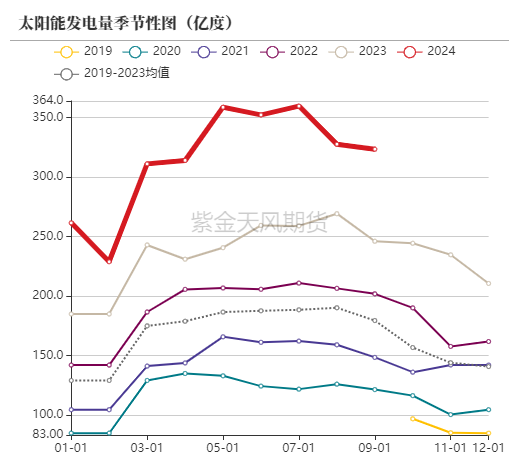

替代能源发电量

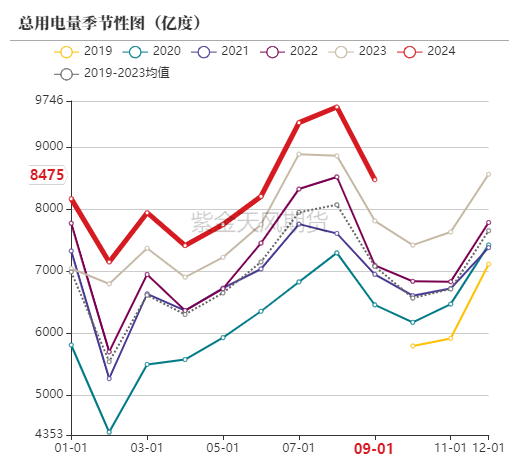

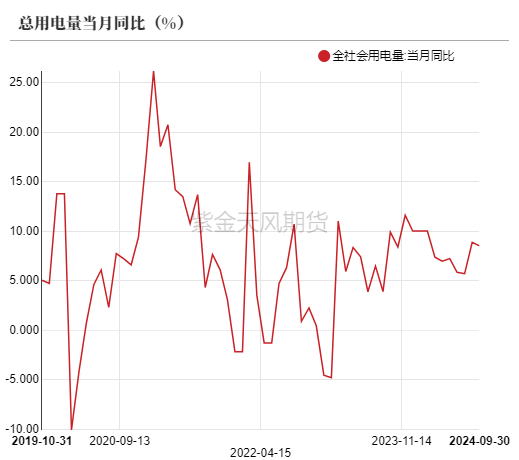

用电量

中电联在报告中预测,预计2024年全年全社会用电量9.9万亿千瓦时,同比增长7%左右,超过2023年全年的6.7%增速。

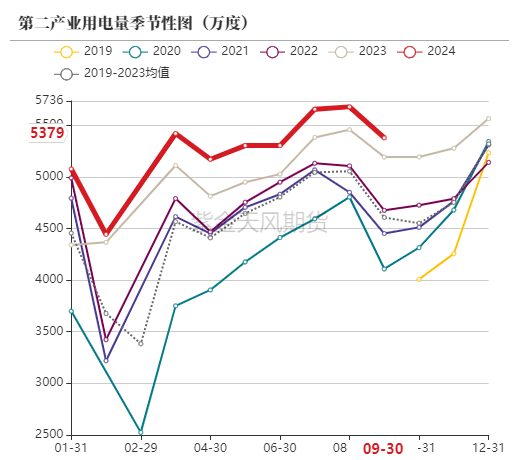

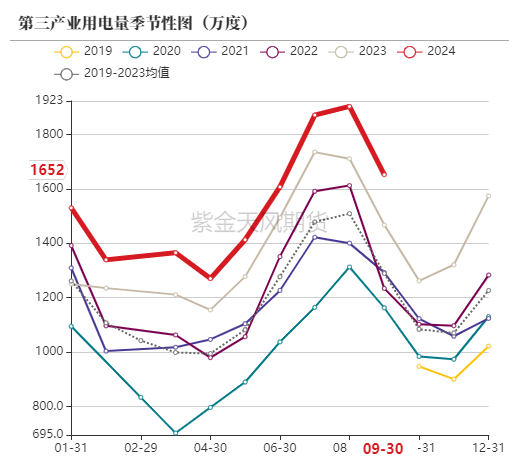

第二、三产业用电量

前三季度,汽车制造业为例用电量同比增长11.4%,增速高于同期制造业平均增长水平5.6个百分点。电气机械和器材制造业、计算机通信和其他电子设备制造业、仪器仪表制造业等行业的用电量增速也均超过10%。相比之下,四大高载能行业前三季度用电量同比增长仅为3%,增速比上年同期回落1.1个百分点。

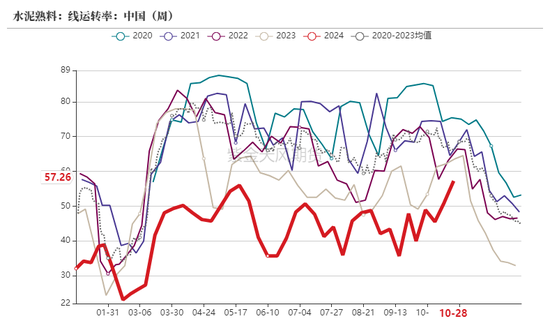

下游工业品生产情况

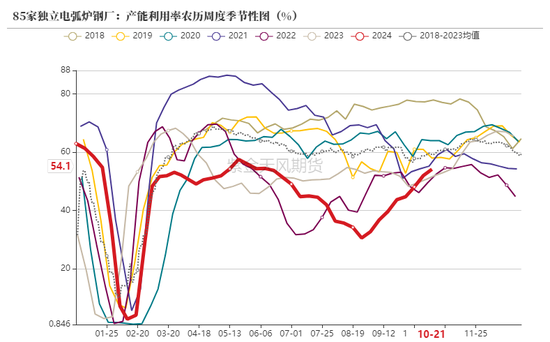

传统行业需求依旧偏低,虽然近期高炉铁水回升背景下,焦炭刚需尚可,但随着钢材价格持续回调,钢厂利润受限,市场情绪偏向谨慎,钢厂对焦炭采购积极性有所降低,部分库存较高的钢厂开始降低负荷。

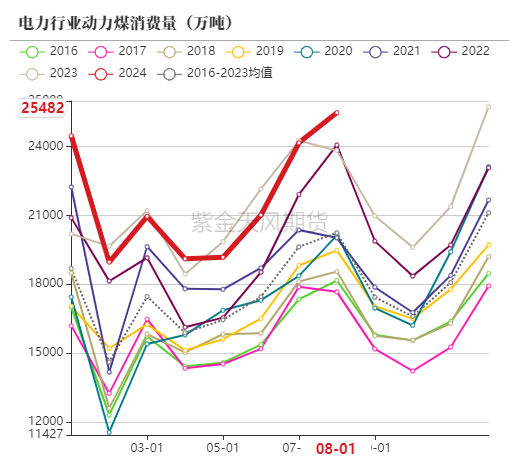

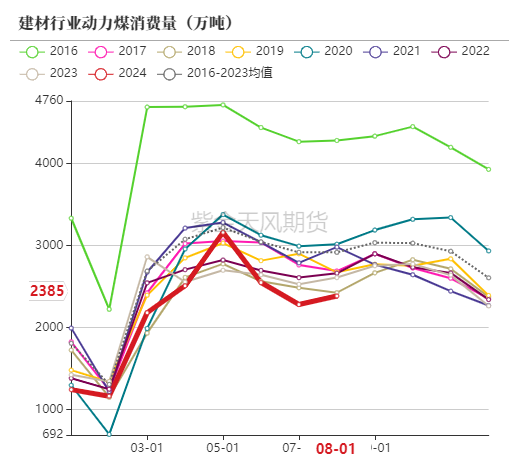

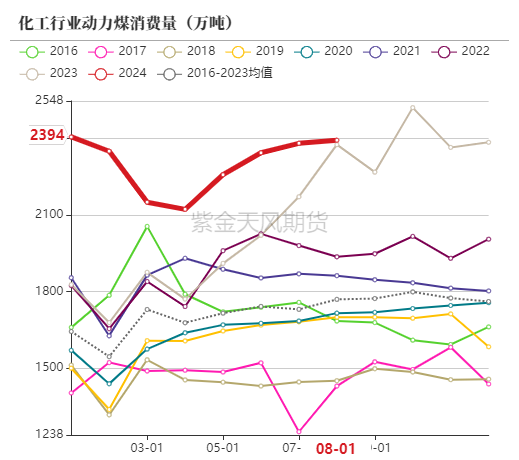

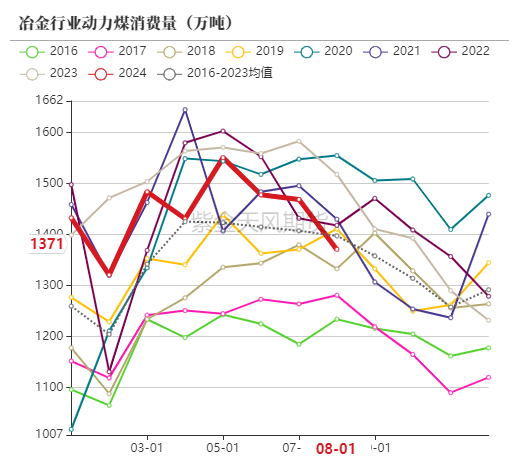

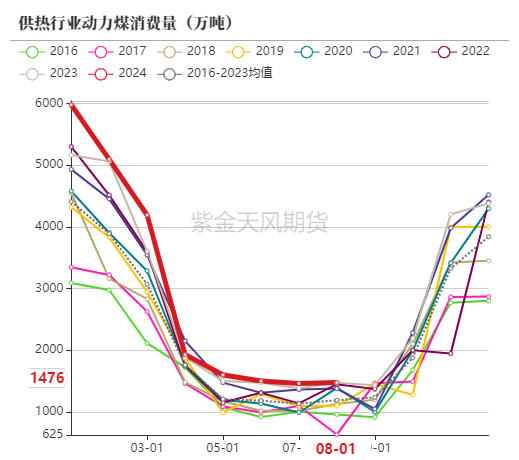

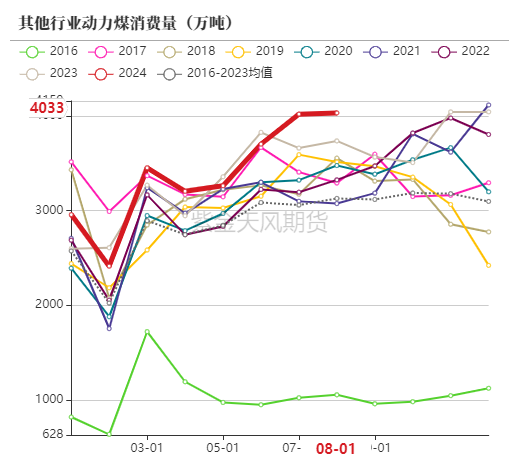

动力煤下游耗煤量

动力煤消费量

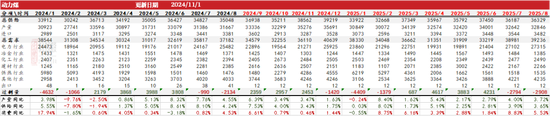

平衡表

动力煤平衡表

作者:康健

从业资格证号:F03088041

交易咨询证号:Z0019583

发表评论